Dit artikel is eerder gepubliceerd op De Accountant

Hoe overbruggen we de kloof tussen accountant en dataspecialist? Deel 1 van een drieluik over data-analyse. In dit eerste deel worden zes typen van data-analyse belicht.

Op 11 juli 2018 heeft de NBA concepthandreiking 1141 Data-analyse bij de controle: uitdagingen en vooral kansen uitgebracht. Deze handreiking, het bestaan van een Data Analytics Working Group (DAWG) van standardsetter IAASB en nog veel meer ontwikkelingen op datagebied, wijzen erop dat de wereld steeds meer data-gedreven wordt. En dat de accountant van vandaag daar snel iets mee moet.

In onze reactie naar aanleiding van de door de NBA uitgeschreven consultatie hebben wij een aantal opmerkingen gemaakt bij concept-handreiking 1141. Onze voornaamste opmerking betreft de definiëring van data-analyse. In de concepthandreiking is ervoor gekozen om die definitie niet verder in te kleuren.

In drie artikelen zullen wij de term data-analyse verder vormgeven, aan de hand van het Value through Analytics (VTA) model van Zoet (2018). In dit eerste artikel gaan we in op zes typen van data-analyse. In deel twee maken we verdiepingsslag op het niveau van de doelstelling van de data-analyse (ontdekken, controleren en verbeteren). In het laatste deel gaan we nog een niveau dieper, waardoor we uitkomen bij het object van analyse (proces, beslissing en object). Kijkend naar het VTA-model kan data-analyse vanuit meerdere perspectieven worden beschouwd, wat kan leiden tot 54 verschillende vormen van data-analyse.

Voor een data-analist zijn data 'nullen en enen'. Om de kloof tussen de accountant en de dataspecialist te dichten is het belangrijk om elkaar de hand te reiken. Enerzijds moet de accountant in ieder geval kennis nemen van het totaalbeeld van data-analyse. Voor veel accountants een ongrijpbaar concept, maar ook (nog veel erger) een concept met ontelbare verschijningsvormen. Dat valt echter wel mee, aldus Martijn Zoet. Aan de hand van zijn VTA-model zullen we het brede begrip toegankelijk en behapbaar maken.

Anderzijds moet de data-analist, die werkzaam wil zijn in de accountantspraktijk, bereid zijn om te investeren in doelen (en denkwereld) van accountants. De grootste uitdaging op het vlak van deze interdisciplinaire samenwerking is (de bereidheid tot) communicatie.

Data-analyse en de accountant?

Is data-analyse nieuw voor de accountant? Het antwoord op deze vraag is een duidelijk: nee! Een groot deel van de werkzaamheden van de accountant bestaat uit het uitvoeren van data-analyse. De accountant krijgt gegevens, analyseert deze (uit/met het hoofd of via andere technologie) en maakt op basis van deze analyse een conclusie die hij documenteert. Voorbeelden hiervan zijn: de relatie tussen het aantal studenten op een universiteit en de daaraan gerelateerde subsidieopbrengsten, maar ook de relatie tussen de onderhoudskosten van een transportbedrijf en het gereden aantal kilometers.

Daarmee hebben we ook meteen de kern van data-analyse beschreven: het ophalen van gegevens, deze analyseren en een bepaalde output opleveren. Maar is elke vorm van data-analyse hetzelfde? Is de analyse van de continuïteit (analyse van een beslissing) hetzelfde als de analyse van interne controlemaatregelen (analyse van een proces), of het analyseren van inkoopcijfers (analyse van een object)? Het antwoord op deze vragen is nee. Zowel niet vanuit de accountantspraktijk, als niet vanuit de data-analyse, als de benodigde algoritmes en bijbehorende visualisatie.

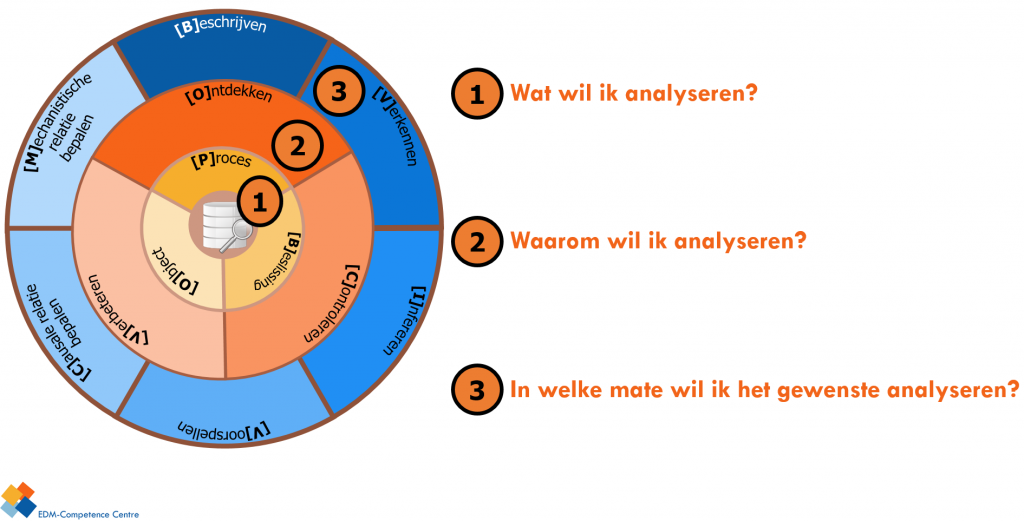

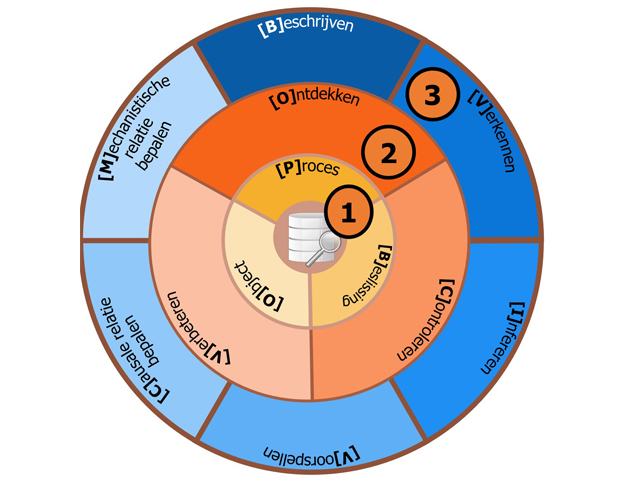

In dit artikel lichten we de buitenste ring (3) van het VTA-model toe, zie figuur 1. In de twee vervolgartikelen zullen de overige twee ringen (2 en 1) worden besproken.

Figuur 1: Martijn Zoet zijn Value Through Analytic's (VTA) Model

Waarom moet een accountant het VTA-model kennen?

Het VTA-model maakt het containerbegrip data-analyse concreet, door verschillende categorieën te onderscheiden. Het is een hulpmiddel dat door het beantwoorden van drie vragen komt tot de specifieke data-analyse die de persoon in kwestie wil uitvoeren.

Het model begint altijd in de binnenste cirkel, waarbij de vraag wordt gesteld welke object er geanalyseerd moet worden: een proces, beslissing of object? Wanneer er wordt gekozen voor een procesanalyse, dan wordt aanvullend de vraag gesteld wat je wilt analyseren met betrekking tot dit proces (tweede ring). Wil je een proces voor het eerst ontdekken, wil je het controleren tegen een vastgestelde norm, of wil je een proces verbeteren? Als dit bepaald is wordt naar de derde ring gegaan, waarin je de mate kunt bepalen waarin je het gewenste (bepaald in de eerste twee ringen) kunt meten.

'Wil je een proces voor het eerst ontdekken, wil je het controleren tegen een vastgestelde norm, of wil je een proces verbeteren?'

Voor accountants wordt het mogelijk om aan de hand van het VTA-model het (erg) generieke begrip data-analyse in hoge mate te concretiseren en te duiden. Het eerst zo algemene begrip data-analyse wordt met behulp van dit model teruggebracht tot (maximaal) 54 typen analyses. Hoewel het model conceptueel van 'binnen naar buiten' moet worden gelezen, is er - vanwege de begrijpelijkheid - voor gekozen om te starten met de buitenste ring; om de uitleg zo helder mogelijk te maken. We gaan ervan uit dat dit bijdraagt aan beter begrip bij accountants.

Hoofdindeling van data-analyse

In totaal kunnen zes verschillende typen data-analyse worden onderkend:

- beschrijvende data-analyse;

- verkennende data-analyse;

- inferentiële data-analyse;

- voorspellende data-analyse;

- causale data-analyse;

- mechanistische data-analyse.

In het Engels worden deze zes typen aangeduid als 1. Descriptive, 2. Explanatory, 3. Inferential, 4. Predictive, 5. Causal en 6. Mechanistic.

De meeste eenvoudige analyse is de beschrijvende data-analyse, waarvan het doel is om een samenvatting te geven van de measurements (metingen, waarden, elementen) in de dataset. Voorbeelden hiervan zijn het debiteurensaldo, de omzet, kosten en het aantal klanten.

Een verkennende data-analyse bouwt voort op de beschrijvende data-analyse. Hierbij wordt gezocht naar trends en correlaties, met als doel om hypotheses te formuleren maar nog niet om deze te bevestigen. Een voorbeeld van een dergelijke hypothese is dat debiteuren niet te hoog mogen zijn gewaardeerd.

Het derde type data-analyse, inferentiële data-analyse, is data-analyse gefocust op een gevonden trend, waarvan gevalideerd moet worden of deze trend ook standhoudt buiten de geselecteerde data (steekproef/deelwaarneming). Dit betekent - in termen van de controle - dat een trend is gevonden in de deelwaarneming en dat deze over de gehele dataset wordt getoetst. Dit is de meeste gebruikte analyse wereldwijd, die u zich misschien nog herinnert van de module statistiek (SPSS) in uw opleiding. Een voorbeeld hiervan is dat er een correlatie bestaat tussen omzet en debiteurenstand. Let op: er wordt in dit geval alleen een correlatie aangetoond, maar (nog) geen casueel verband.

De vierde vorm van data-analyse is het voorspellen van een waarde in de toekomst op basis van data (predictive analytics). In dit geval kan de vraag zijn: voorspel de debiteurenstand over zes maanden. Predictive analytics laat puur de voorspellingen zien, maar beschrijft niet waarom de voorspelling werkt.

Een causale data-analyse is gericht op het vinden van de relaties tussen twee metingen. Dit betekent dat wanneer je één meting verandert, je aan kunt geven wat dit gemiddelde voor een andere meting betekent. Bijvoorbeeld: hoe hoger de omzet, hoe hoger de debiteurenstand. Deze analyse laat - gegeven een bepaalde relatie - de gemiddelde impact van de wijziging van de ene meting op de andere zien.

De laatste vorm van data-analyse is de mechanistische data-analyse. Deze vorm van data-analyse zoekt ook naar het effect van één meting op een andere meting. Het verschil met een causale data-analyse is dat een mechanistische analyse zoekt naar hoe het aanpassen van één meting altijd en zeer specifiek leidt tot een voorspelbaar gedrag in de andere meting. Een voorbeeld hiervan - van buiten de accountancy - is hoe het aanpassen van de vleugels van een vliegtuig leidt tot minder weerstand. In de financiële wereld kan gedacht worden aan de harde oorzaak-gevolgrelatie tussen verhoging van het rentepercentage en verhoging van de post rente in de winst- en verliesrekening.

Nu de buitenste ring van het VTA-model is besproken, wordt in volgende artikelen (artikel 2) ingegaan op de andere twee ringen.

Auteurs:

Mocht u al vragen hebben, neem dan contact op via: info@martijnzoet.com. Ook voor curussen en workshops rondom het VTA model kunt u contact opnemen via info@martijnzoet.com