FinTech, MedTech, EduTech en FashTech zijn woorden waaraan niet meer ontsnapt kan worden en zijn een paar voorbeelden van de trend om een specifieke industrie met het woord technologie samen te voegen. FinTech staat voor de combinatie van Financial en Technology, MedTech voor de combinatie van Medical en Technology, EduTech voor de combinatie van Education en Technology en FashTech voor de combinatie van Fashion en Technology. Waar komt deze drang tot samenvoegen van termen vandaan en wat betekenen deze termen? Op deze vraag wordt in dit artikel een antwoord gegeven.

‘X’-Tech

Zoals aangegeven zijn “FinTech”, “MedTech”, “EduTech” en “FashTech” maar vier voorbeelden van samenvoegingen. Andere mogelijke kandidaten zijn: “OilTech”, “AirTech” of “CanTech”. Maar wat betekenen deze termen? Het antwoord op deze vraag is niet éénduidig, er bestaan meerdere opvattingen en definities. In het algemeen worden drie stromingen met elk zijn eigen definitie onderkend. In de rest van het artikel wordt de financiële industrie als voorbeeld gebruikt maar dezelfde drie stromingen kunnen ook herkend worden in de medische, educatieve en fashion industrie.

De eerste stroming definieert FinTech als “innovatie in financiële dienstverlening.” De term technologie komt in deze definitie niet terug en wordt als een impliciete aanjager van de genoemde innovatie gezien. De tweede stroming focust niet zo zeer op innovatie maar op het gebruik van technologie. Deze stroming ziet FinTech als “een organisatie die software gebruikt om financiële diensten te leveren.” De laatste stroming, heeft een visie gelijk aan de tweede stroming maar probeert de definitie van FinTech zo scherp mogelijk neer te zetten, een voorbeeld van een definitie uit deze hoek is: “FinTech is technology that serves the clients of financial institutions, covering not only the back and middle offices, but also the front office that has been human-driven for so long.”

Als de definities van de drie stromingen worden vergeleken, dan staat het woord software / technologie twee keer centraal en het woord innovatie één keer centraal. Wat hebben technologie (software) en innovatie met elkaar te maken?

Nieuwe technologie (software) wordt onderkend als één van de zes mogelijke innovatie typen. De andere vijf innovaties typen zijn: 1) een nieuwe service concept, 2) een nieuwe vorm van klantinteractie, 3) een nieuwe business partner, 4) een nieuw verdienmodel en 5) een proces, organisatie of cultuur verandering (Den Hertog, 2010).

In elk van de definities wordt een innovatie gebruikt om de financiële dienstverlening te verbeteren. Samengevat staat FinTech voor innovatie mede mogelijk gemaakt door informatietechnologie om bestaande diensten te verbeteren of nieuwe diensten aan te bieden. Het innoveren van dienstverlening, door middel van informatietechnologie, is niet bepaald nieuw. Ja, misschien in 1960?

Maar wat maakt dat de ‘X’-Tech definities (waarbij voor de X elke willekeurige industrie kan worden ingevuld) overleven en ontzettend veel aandacht krijgen Wat is de onderliggende reden (trend) voor het samenvoegen van het woord technology met een specifieke industrie?

Waarom is ‘X’-Tech niet geschikt voor een traditionele organisatie?

Op 28 juli van dit jaar publiceerde Bloomberg een nieuwsitem en bijbehorend artikel over Goldman Sachs. De kop van het artikel: “Goldman in Ventureland: The inside story of how—and why—Goldman Sachs became a tech-investing powerhouse.” Zoals de titel van het artikel aangeeft, bespreekt het een aantal redenen waarom Goldman Sachs zwaar heeft geïnvesteerd in bedrijven die op basis van technologie gebouwd zijn of technologie als voornaamste asset hebben.

Goldman Sachs heeft sinds 2009 aan 132 technologie georiënteerde fundraising rounds meegedaan. In totaal zijn er met 77 organisaties in de afgelopen 2,5 jaar investeringsdeals gemaakt, waarvan het afgelopen jaar 33 investeringendeals hebben plaatsgevonden en in de eerste helft van dit jaar 22 investeringendeals. Organisaties waar onder andere in is geïnvesteerd zijn: Uber, Pinterest en Dropbox. De eerste reden voor deze investeringen, en vanuit een bancair oogpunt ook de meest duidelijke reden, is: de economische return-on-investment. Maar zoals in het artikel ook duidelijk wordt gemaakt is dit niets nieuws voor de grote zakenbank. Deze investeringen roepen wel vragen op aangezien de return-on-invest op deze investeringen meestal niet eens zo extreem hoog is. Maar dit is (deels) een ingecalculeerd risico. Want het artikel beschrijft een tweede, en misschien wel veel belangrijkere, reden waarom Goldman Sachs deze investeringen maakt: de organisatie wil vooral leren!

Goldman Sachs en haar klanten hebben moeite met het volgen van de nieuwste technologie en de disruptieve kracht die dit met zich mee brengt. Deze constatering komt overeen met de resultaten van het jaarlijkse onderzoek van Fortune, voor het bepalen van de Fortune 500. In dit onderzoek worden organisaties gevraagd wat de grootste uitdaging voor de komende jaren is. Het nummer één antwoord: de snel veranderende technologie en bijbehorende mogelijkheden. Het nummer twee antwoord: cybersecurity (ook een aan technologie gerelateerd antwoord). Om de technologische veranderingen bij te houden, investeert Goldman Sachs dus in organisaties die als grootste asset technologie hebben. Niet alleen voor de return-on-investment maar vooral om de organisaties te doorgronden en van ze te leren. Met daarbij als einddoel, de technologie zelf toe te gaan passen en beter te worden in dit soort innovaties dan de organisaties waarin ze op dit moment investeren. Om dit leerproces te optimaliseren is Goldman Sachs zichzelf zowel organisatorisch als cultureel aan het transformeren. Deze organisatorische transformatie heeft tot een ander belangrijk feit geleid: de grootste divisie van Goldman Sachs is op dit moment de technologie divisie. Deze divisie omvat 33% (meer dan 9000 medewerkers) van het totale personeelsbestand. En de bank heeft daarmee meer technisch (georiënteerd) personeel in dienst dan bankiers en handelaren. Hieruit kan geconcludeerd worden dat één van de grootste investeringsbanken ter wereld, Goldman Sachs, zelf de puurste vorm van FinTech bedrijft.

Als één van de grootste investeringsbanken zelf al voorop loopt met FinTech, dan kan er gesteld worden dat FinTech helemaal niets nieuws is. Deze stelling zou kloppen als het verhaal van Goldman Sachs zou gelden voor de gehele financiële sector. Dit is alleen niet het geval, het verhaal van Goldman Sachs is één van de weinige verhalen uit de ‘traditionele’ financiële wereld. En dat is één van de redenen waarom FinTech zoveel aandacht krijgt. Het zijn momenteel niet de ‘traditionele’ logge financiële organisaties die de innovatie op basis van technologie inzetten, maar het zijn vooral kleine startups die FinTech toepassen. Hierbij moet er ook niet te negatief gesproken worden over de bestaande banken en financiële dienstverleners. Zoals Chris Skinner goed verwoord in zijn artikel “does anyone really think banks aren’t aware of fintech.” Natuurlijk zijn banken niet compleet ‘achtelijk’ en zien zij de wereld ook veranderen. Maar net zoals veel organisaties in de Fortune 500, waaronder Goldman Sachs, hebben ze wel moeite met het volgen van de nieuwste technologie en de disruptieve kracht die dit met zich mee brengt.

Waarom lijken startups beter te functioneren in het huidige FinTech klimaat dan de traditionele organisaties? Het eenduidige antwoord op deze vraag bestaat (nog) niet. Wel zijn wetenschappers en de industrie het over één punt eens: er spelen een hoop variabelen in het beantwoorden van deze vraag. In de rest van dit artikel wordt op één reden ingegaan: de samenstelling van kennis waarover een persoon, team en/of een organisatie beschikt.

De ‘X’-Tech Superman

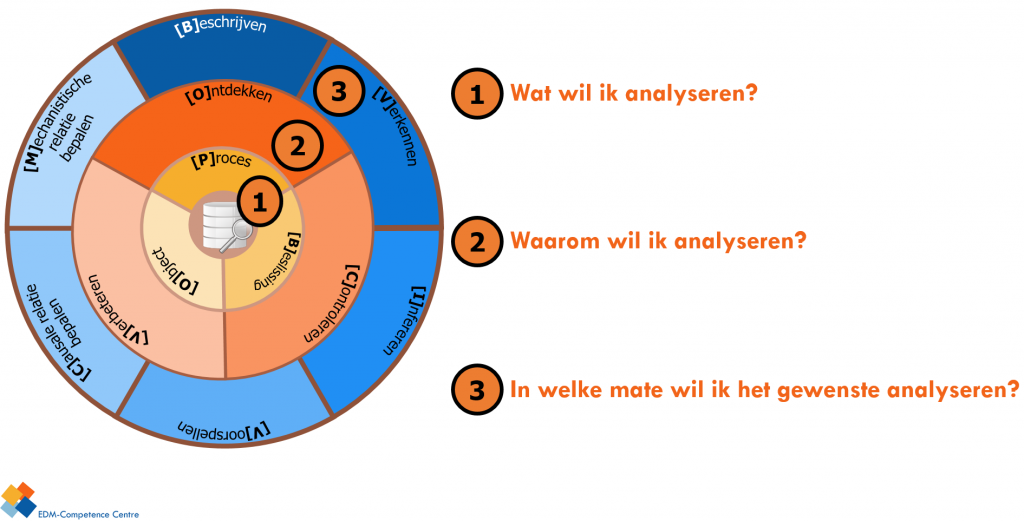

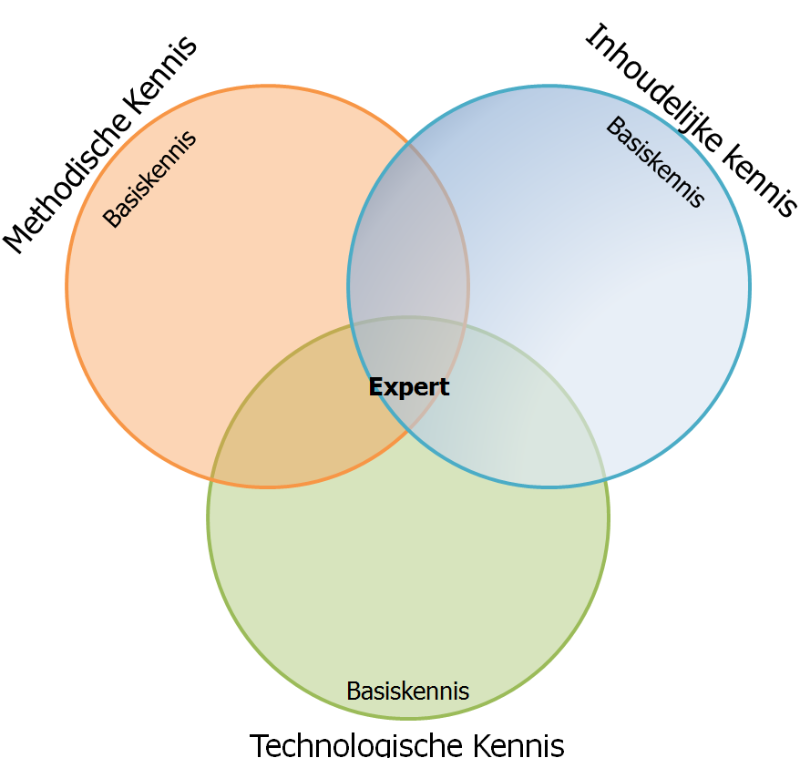

Op hoog niveau kunnen drie soorten kennis worden onderscheiden: inhoudelijke kennis (materiedeskundigheid), methodische kennis en technologische kennis (zie figuur 1).

Inhoudelijke kennis staat voor kennis over een specifiek domein of industrie. Hierbij moet gedacht worden aan de financiële industrie, medische industrie of mode industrie. Of kennis over een specifiek onderdeel binnen één van deze industrieën, bijvoorbeeld: investeringen, persoonlijke financiën of bancaire infrastructuren. Methodische kennis staat voor kennis over specifieke methoden en technieken bijvoorbeeld business process management of business rules management. Of kennis over een specifiek onderdeel binnen één van binnen het BPM vakgebied bijvoorbeeld Lean of Six Sigma. Technologische kennis staat voor kennis over het gebruik en de toepassing van informatietechnologie (hardware en software).

In de ideale situatie is één persoon die een expert is met betrekking tot één of meerdere methoden, industrieën en technologieën. Deze personen worden ook wel ‘X’-tech supermannen of supervrouwen genoemd. Wat zijn, op dit moment, de eigenschappen van een ‘Fin’-Tech superman? Allereest beschikt de ‘Fin’-Tech superman over brede en diepgaande inhoudelijke kennis van de financiële sector en onderliggende onderdelen zoals investeringen, persoonlijk financiën etc. Daarnaast beschikt de ‘Fin’-Tech superman over gedegen methodische kennis van business process management, business rules management, lean six sigma, machine learning, predictive analytics, cognitieve technieken en bij voorkeur nog een tiental aanvullende technieken of methoden. Daarnaast schroeft de ‘Fin’-tech superman zijn eigen in-memory servers in elkaar. Installeert en configureert Hadoop, MongoDB, Pentaho, OpenDaylight en OpenDataplane geheel zelf. Daarnaast zou het natuurlijk mooi meegenomen zijn als de ‘Fin’-tech superman een kleine 40 jaar aan ervaring heeft. Woorden die het hiervoor beschreven profiel goed samenvatten zijn: utopia, dromen en alleen in een zeer ideale wereld.

Ondanks het feit dat de wereld niet ideaal is en er géén (of maar enkele) ‘X’-tech supermannen bestaan, zijn er wel mensen die voldoen aan een soortgelijk profiel. Dit profiel houdt in dat een persoon beschikt over zeer gedegen inhoudelijke kennis (materiedeskundigheid) en zeer gedegen technische kennis. Anders geformuleerd, deze personen hebben genoeg verstand van technologie om een gedegen gesprek te kunnen voeren met ICT personeel (programmeurs, engineers) maar daarnaast ook voldoende materiedeskundigheid hebben over de business waar zij in opereren. Verschillende venture capitalists en angel investors stellen ook als voorwaarde, voordat zij investeren, dat minimaal één van de oprichters aan dit profiel voldoet of in sommige gevallen minimaal de oprichters samen het profiel kunnen invullen. Fred Wilson, een venture capitalist, beschrijft in zijn artikel: “the new tech CEO archetype” dat de combinatie van inhoudelijke en technische kennis ook het nieuwe profiel is waar een CEO van een ‘technisch’ georiënteerd bedrijf aan dient te voldoen. Hij geeft hier als voorbeelden: Marissa Mayer (Yahoo), Satya Nadella (Microsoft) en Sundar Pichai (Google). Bij Goldman Sachs is deze rol weggelegd voor Martin Chavez. Chavez is de huidige CIO en vervult een brugfunctie tussen de bank en de start-ups. Chavez is een oud programmeur en heeft zijn eigen Silicon Valley start-up opgericht en verkocht. Hij geniet het respect van de Tech-Scene en spreekt hun taal. Tevens is hij bekend met de financiële wereld en spreekt hij de taal van de banken (Brooker, 2015). Dit maakt het eenvoudiger voor de bank om met de start-ups te communiceren.

FinTech, MedTech, EduTech, FashTech zijn hypewoorden maar innovatie door technologie blijft bestaan en zal zich de komende jaren (versneld) doorzetten. Daarbij zullen het niet alleen de startups zijn die innoveren maar ook de gevestigde orde wordt gedwongen tot innovatie. Dit betekent dat het steeds belangrijker wordt dat er teams ontstaan met zowel inhoudelijke, methodische, en technische kennis om de snelheid van innovatie bij te kunnen houden. En hier zullen de ‘traditionele’ bedrijven over het algemeen iets meer moeite voor moeten doen dan de start-up’s.

Reviewer: Eline de Haan

Bronnen

Brooker, K. (2015). Goldman in Ventureland: The inside story of how – and why – Goldman Sachs became a tech-investing powerhouse Retrieved 30-07-2015, 2015

Den Hertog, P. (2010). Managing service innovation: firm-level dynamic capabilities and policy options. http://dare.uva.nl/document/184618.

Skinner, C. (2015). Does anyone really think banks aren’t aware of the Fintech challenge? Retrieved 2015-08-12, 2015

Wilson, F. (2015). The New Tech CEO Archetype Retrieved 2015-08-06, 2015